会计分录向银行借款(会计分录向银行借款存入银行)

利息正规贷款平台最高20万

利息正规贷款平台最高20万

点击立即申请

最近很多观众在搜罗关于会计分录向银行借款的解答,今天楼编为大家淘遍10条解答来给大家详细解读! 有89%菜鸟玩家认为会计分录向银行借款(会计分录向银行借款存入银行)值得一读!

10条解答

一.向银行借款的会计分录怎么写

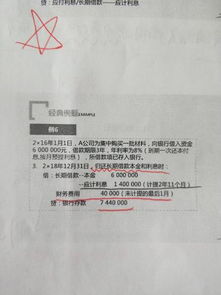

1.银行贷款发放使用“短期借款或长期借款”,属于负债类科目,说明企业从银行得到贷款,以后需要支付贷款,还要归还贷款本金。

2.根据发放贷款的单据编制的会计分录是:借:银行存款-**行贷:短期借款或长期借款发放的贷款归还本金时的会计分录是:借:短期借款或长期借款贷:银行存款-**行扩展资料:《银行账户管理办法》将企业事业单位的存款账户分为四类,即基本存款账户、一般存款账户、临时存款账户和专用存款账户。

3.一般企事业单位只能选择一家银行的一个营业机构开立一个基本存款账户,主要用于办理日常的转账结算和现金收付。

4.企事业单位的工资、资金等现金的支取,只有通过该账户办理。企事业单位可在其他银行的一个营业机构开立一个一般存款账户,该账户可办理转账结算和存入现金,但不能支取现金。

5.临时存款账户是存款人因临时经营活动需要开立的账户,如企业异地产品展销、临时性采购资金等。专用存款账户是企事业单位因特定用途需要开立的账户,如基本建设项目专项资金、农副产品资金等,企事业单位的销售货款不得转入专用存款账户。

参考资料来源:-银行存款

二.企业向银行贷款的会计分录

企业向银行贷款,根据借款年限的长短来判断是短期借款还是长期借款。三年以内的都可以划分为短期借款,三年以上的计入长期借款。企业收到现金,根据借款年限,编写会计分录。借:银行存款贷:短长期借款---银行贷款

三.企业向银行贷款的会计分录怎么做

1.收到贷款时分录借:银行存款贷:长期借款计提利息时借:财务费用贷:应付利息每月还款和利息时借:应付利息贷:银行存款借:长期贷款贷:银行存款扩展资料:为了核算和反映企业存入银行或其他金融机构的各种存款,企业会计制度规定,应设置银行存款科目,该科目的借方反映企业存款的增加,贷方反映企业存款的减少。

2.期末借方余额,反映企业期末存款的余额。企业应严格按照制度的规定进行核算和管理,企业将款项存入银行或其他金融机构。借记银行存款科目,贷记现金等有关科目;提取和支出存款时,借记现金等有关科目,贷记银行存款科目。银行存款日记账应按开户银行和其他金融机构、存款种类等,分别设置,由出纳人员根据收付款凭证,按照业务的发展顺序逐笔登记,每日终了应结出余额。

3.银行存款日记账应定期与银行对账单核对,至少每月核对一次。月份终了,企业账面结余与银行对账单余额之间如有差额,必须逐笔查明原因进行处理,应按月编制银行存款余调节表,调节相符。

参考资料来源:-银行存款

四.编制会计分录:向银行借款41000元直接偿还应付款

1.借:现金/银行存款41000贷:短期借款41000借:应付帐款41000贷:现金/银行存款41000

五.向银行借款的会计分录,请问是不是这样做呢,麻烦详细说明下。谢谢

1.你第一个分录是对的,第第三个分录是不对的,到期银行借款无法偿还只能向银行申请延期偿还,不做应付票据处理。

2.应付票据银行承兑汇票、商业承兑汇票一般是在购销货物付款方开给收款方的一种付款方式,不是针对银行的付款方式。

六.会计分录:公司向银行借款8000元,用于偿还前欠乙公司货款

1.收到借款:借:银行存款8000贷:短期借款8000偿还前欠货款:借:应付账款——乙公司8000贷:银行存款8000

七.向银行贷款记什么科目

1.短期借款或长期借款。(一)企业借入的各种短期借款借:银行存款贷:短期借款(二)资产负债表日,应按计算确定的短期借款利息费用借:财务费用贷:银行存款 直接支付 应付利息 月末计提 借:财务费用贷:应付利息(三)归还借款借:短期借款贷:银行存款扩展资料:为了反映企业的各种长期借款,应设置“长期借款”账户,用来核算各种长期借款的借入、应计利息、归还和结欠情况。

2.该账户属于负债类,其贷方登记借入的款项及预计的应付利息。借方登记还本付息的数额;期末余额在贷方,表示尚未偿还的长期借款本息数额。该账户应按贷款单位设置明细账,并按贷款种类进行明细核算。需要说明的是,预计的长期借款利息应通过“长期借款”账户进行核算,而不是记入“预提费用”账户。长期借款费用应根据长期借款的用途和期间分别记入“长期待摊费用”、“在建工程”、“固定资产”、“财务费用”等账户。

3.企业借入长期借款一般有两种方式:一是将借款存入银行,由银行监督随时提取;二是由银行核定一个借款限额,在限额内随用随借,在这种方式下,企业在限额内借入的款项按其用途直接记入“在建工程”、“固定资产”等账户。

4.企业长期借款的偿还也有不同的方式:可以是分期付息到期还本;也可以是到期一次还本付息;还可以是分期还本付息。

5.企业所发生的短期借款业务,应设置“短期借款”科目。该科目的贷方登记取得的借款本金,借方登记借款本金的偿还,期末贷方余额表示期末尚未偿还的借款本金,列示在资产负债表负债方的流动负债项下。

6.该科目应按照债权人和短期借款的种类设置明细科目,进行明细分类核算。对短期借款利息,应设置“财务费用”科目。该科目的借方登记利息费用的发生,贷方登记期末结转至“本年利润”科目的金额。短期银行借款的目的一般是为了弥补企业自有流动资金的不足,属于企业流动负债,因此,其利息应作为财务费用处理。

7.如果企业的短期银行借款利息是按月支付的,或者短期银行借款的利息数额不大时,根据会计上的重要性原则,可以于实际支付时,或者收到银行的计息通知时,直接计入“财务费用”科目。

8.如果短期银行借款利息是按季支付的,或者是在借款到期时连本金一起归还,并且利息数额较大的,为了正确计算各期盈亏,应按照预提的方法,按月预提,计入损益。

参考资料来源:-短期借款参考资料来源:-长期借款

八.银行贷款应该怎么做会计分录

借入是做如下分录借:银行存款贷:长期借款/短期借款还款做相反的分录

九.从银行贷款的会计分录怎么写

1.收到贷款做:借:银行存款贷:短期借款或长期借款支付贷款利息时:借:财务费用贷:银行存款还贷款时:借:短期借款或长期借款贷:银行存款

十.还银行贷款的会计分录怎么做

1.偿还银行贷款利息的会计分录:平常偿还银行贷款利息时:借:财务费用-贷款利息贷:银行存款到期偿还银行贷款本金时:借:短缺贷款或长期贷款贷:银行存款银行贷款支付的利息的会计分录是:短期贷款的利息,计提时:借:财务费用-利息支出贷:应付利息支付时:借:应付利息贷:银行存款企业向银行贷款的会计分录:企业向银行贷款,根据借款年限的长短来判断是短期借款还是长期借款。

2.三年以内的都可以划分为短期借款,三年以上的计入长期借款。企业收到现金,根据借款年限,编写会计分录。借:银行存款贷:短(长)期借款-银行贷款扩展资料:银行贷款的主要账务处理。企业发放的贷款,应按贷款的合同本金,借记本科目本金,按实际支付的金额,贷记“吸收存款”、“存放中央银行款项”等科目,有差额的,借记或贷记本科目利息调整。

3.资产负债表日,应按贷款的合同本金和合同利率计算确定的应收未收利息,借记“应收利息”科目,按贷款的摊余成本和实际利率计算确定的利息收入,贷记“利息收入”科目,按其差额,借记或贷记本科目利息调整。

4.合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息收入。收回贷款时,应按客户归还的金额,借:吸收存款存放中央银行款项贷:应收利息银行存款利息收入存在利息调整余额的,还应同时结转。

5.资产负债表日,确定贷款发生减值的,按应减记的金额,借:资产减值损失贷:贷款损失准备同时,应将本科目本金、利息调整余额转入本科目已减值,借记本科目已减值,贷记本科目本金、利息调整。

6.资产负债表日,应按贷款的摊余成本和实际利率计算确定的利息收入,借:贷款损失准备贷:利息收入参考资料:银行贷款-